中古マンションの購入を考えていても、どのように物件探しや手続きを進めていけばよいかよくわからないという方は多いかもしれません。

中古物件の購入はタイミングがカギになることもあり、スピーディーに進めることが重要です。

本記事では、中古マンション購入までの流れを時系列に沿って解説します。

中古マンション購入の大まかな流れ

中古マンションを購入する流れは、新築マンションに比べるとやや複雑です。しかし、購入の申込みから引き渡しまでの期間は短く、さまざまな手続きを滞りなく、スピーディーに進めなければなりません。

まずは、中古マンションを購入するまでの流れを大まかに解説します。

中古マンション購入までの流れ

| 内容 | 想定期間 | |

| ①資金計画 | 収入・貯蓄などを考慮し、マンションの購入予算を決定 | 1ヶ月 |

| ②物件選び | 間取りや立地などの希望に沿うマンションを探す | 3ヶ月〜1年 |

| ③物件内覧 | 不動産会社を通し、物件を実際に見学する | 2〜3ヶ月 |

| ④購入申込み | 購入の意思を示す申込書を提出 | 1週間 |

| ⑤ローン審査 | 住宅ローンの事前審査・本審査を受ける | 1ヶ月 |

| ⑥不動産売買契約 | 重要事項説明を受け、売買契約を結ぶ | 1〜2ヶ月 |

| ⑦住宅ローン申込み | ローン本審査通過後、銀行等と金銭消費貸借契約を結ぶ | |

| ⑧決済 | 融資の実行、代金や諸費用の支払いが行われる | |

| ⑨引き渡し準備 | 住宅設備や管理規約等の書類・鍵の受け取り |

※期間はあくまで目安であり、人によって大きく異なります。

一番大変なのは「物件選び」?アンケート調査で判明

中古マンションの購入経験がある方96名に「中古マンションを購入する際に最も苦労したことは何か」についてアンケートを実施しました。

その結果、61%(58名)が「物件選び」、14%(13名)が「物件内覧」と回答。

このことから、初期段階である物件に関することで苦労する方が多いことが分かります。また、苦労した具体的な理由として下記のような意見が挙げられています。

■「物件選び」に苦労した人の意見

価格、住環境、生活利便性、築年数、設備など全ての面において条件に合致する物件はありません。複数候補はそれぞれ長所短所があり希望項目の何を取捨選択していくかが非常に悩ましいです。また早いもの勝ちなので即断する心構えも必要になります。

前物件の退去期限の関係で制限があったにもかかわらず、特に気に入った物件が見つからないまま時間が過ぎていき、物件を決める必要があったので、不動産業者以外の専門家による的確なアドバイスを受けることができればよかったと思う。

耐震強度などが分かりにくく、実際に住んでいる方などに購入マンションの評判などを聞いて探していきました。調べていくとマンションの規模や管理体制など、各マンションごとに違いがありどのように選べてよいのか迷いました。

希望の場所、広さ、間取り、価格などが揃った物件がいつ出るか読めないので、気長に待つ事も大切だったし、なおかつ情報にちょくちょくアクセスする必要があった。また内見に行って、良いなと思っても先に見た人に申込をされたりとタイミングが難しい面もあった。

■物件内覧

中古物件の場合、新情報ほどまだ居住している物件が多いため、居住者の都合に合わせて内覧予定を決めなければならず苦労しました。特に土日しか行動できないので、いくら気になる物件でも土日不可の物件はあきらめるしかなかったのが、残念でした。

新築とは違い、まだ前の方が住んでいる状態での内覧も多かったため、予定調整が難しいことが多くありました。また、住まわれている状態での内覧だと住んでいて発生した傷や汚れに目がいってしまい、物件の良さよりもそういった悪さに目がいってしまって条件がよくても購入に踏ん切りがつかないという悪循環がありました。

土日に内覧を希望していたので、土日の予定が内覧だけになってしまい精神的に疲れてしまいました。特に中古はタイミングなので、人気物件なので、すぐ決めないと決まってしまうことおあると急かされることもありました。また、居住中の物件だと、細かく物件を見れないことも苦労したなと感じています。

中古マンションの購入に必要な資金計画を決めよう

では、実際に中古マンションを購入するにあたり、まずはじめに行うのは資金計画を立てること。

本項では、「35歳既婚・世帯年収600万円」の方をモデルケースに、資金計画を具体的にシミュレーションした場合、例えば以下のような購入計画が立てられます。

住宅ローンの借入額は?

例)【物件3,000万円 ボーナス払いなし 頭金300万円(10%) 金利0.8%】

| 用意する現金 | 頭金 | 諸費用 | 返済期間 | 借入金額 | 毎月の返済金額 | 返済総額 |

| 550万円 | 300万円 | 250万円 | 35年 | 2,700万円 | 約7.4万円 | 約3,100万円 |

まずは、マンションの購入予算を決めます。

世帯年収600万円、住宅ローンの返済負担率を年収の35%とすると、借り入れ上限額の目安は約6,000万円となります。ただし、上限額いっぱいまで借りると、当然ながら返済の負担は大きくなってしまいます。

一般的な返済負担率は約25%とされていますので、あくまでも上限額は参考とし、現在の貯蓄や生活状況、将来的な家族計画や年収の増減見込みを考慮して決めましょう。

また、マンションの場合は毎月の管理費や修繕積立金も必要になるため、これらの支出も加味して無理のない予算を決めます。

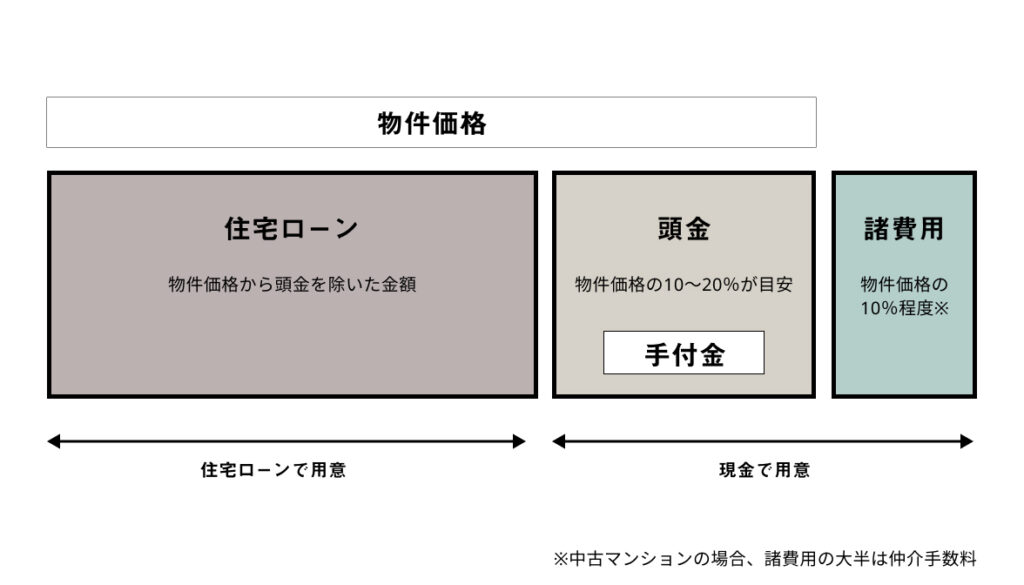

用意する現金は?

「頭金」と「諸費用」として必要となる現金は、購入する物件金額の約20%程度は用意しておくのが一般的です。3,000万円の物件を購入するのであれば、約600万円が目安となります。

「頭金」と「諸費用」として必要となる現金は、購入する物件金額の約20%程度は用意しておくのが一般的です。3,000万円の物件を購入するのであれば、約600万円が目安となります。

「頭金」は、物件そのものの購入費用の一部として10〜20%、購入の際に支払う仲介手数料や印紙代、税金などの「諸費用」は物件価格の10%程度必要となります。(新築マンションや業者から購入するリノベ再販物件などの場合は、仲介手数料がかからないため3〜5%が一般的です)

なお、頭金0円でも、中古マンションを購入することは可能です。

ただし、先述した諸費用を捻出できないため、諸費用も含めた住宅ローン(いわゆるフルローン)を組まなければなりません。フルローンの場合、手元にお金を多く残せるメリットはありますが、借りる金額が大きくなり、審査が厳くなるケースがあります。諸費用分だけでもまとまったお金を準備しておくことが望ましいでしょう。

貯蓄がある程度できているのであれば、頭金の割合を増やしても差し支えありません。

その分、住宅ローンで借りる金額を減らすことができますので、利息を含めた支払い総額も少なく済みます。ただし、頭金を多くしすぎて手元にお金が残らないというのも、かえって不安要素になるほか、住宅ローン控除の恩恵を受けられる場合は、満額の控除を受けられるよう敢えて頭金を減らす方もいます。

併せて、ローンの返済期間やボーナス返済を利用するかなど、返済プランを具体的に検討しておきましょう。

FP資格をもつ不動産エージェントなど専門家に相談することで、より正確な資金計画を作成することができます。

月々の返済額のめやす

それでは、返済金額のシミュレーションをしていきましょう。以下の表では、月々の返済額を示しています。今の家賃などと比べて、わが家が無理なく借りられそうな住宅ローンの借入額をイメージしておきましょう。

※マンションの管理費や修繕積立金、固定資産税等はシミュレーションに含みません。

【物件3,000万円 ボーナス払いなし 頭金300万円(10%)】

| 金利/返済期間 | 25年 | 30年 | 35年 |

| 0.5% | 9.6万円 | 8.1万円 | 7万円 |

| 0.8% | 9.9万円 | 8.4万円 | 7.4万円 |

| 1% | 10.2万円 | 8.7万円 | 7.6万円 |

【物件3,000万円 ボーナス払いなし 頭金0円 】

| 金利/返済期間 | 25年 | 30年 | 35年 |

| 0.5% | 10.6万円 | 9万円 | 7.8万円 |

| 0.8% | 11万円 | 9.4万円 | 8.2万円 |

| 1% | 11.3万円 | 9.6万円 | 8.5万円 |

【物件4,000万円 ボーナス払いなし 頭金1,000万円(10%)】

| 金利/返済期間 | 25年 | 30年 | 35年 |

| 0.5% | 12.8万円 | 10.8万円 | 9.3万円 |

| 0.8% | 13.2万円 | 11.3万円 | 9.8万円 |

| 1% | 13.6万円 | 11.6万円 | 10.2万円 |

【物件5,000万円 ボーナス払いなし 頭金400万円(10%)】

| 金利/返済期間 | 25年 | 30年 | 35年 |

| 0.5% | 14.1万円 | 11.9万円 | 10.3万円 |

| 0.8% | 14.7万円 | 12.5万円 | 10.9万円 |

| 1% | 15.0万円 | 12.8万円 | 11.2万円 |

【物件7,000万円 ボーナス払いなし 頭金1,000万円(10%)】

| 金利/返済期間 | 25年 | 30年 | 35年 |

| 0.5% | 21.2万円 | 17.9万円 | 15.7万円 |

| 0.8% | 22.0万円 | 18.7万円 | 16.3万円 |

| 1% | 22.6万円 | 19.2万円 | 16.9万円 |

購入したい物件を選ぶ

資金計画の作成を終えたら、次は予算や希望する条件に合う物件を探しましょう。インターネットの不動産情報サイトで調べたり、不動産会社に問い合わせる以外にも、現在は複数のエージェントに並行して相談ができるサービスも登場しています。会社や担当者により、詳しいエリアや得意領域が異なるため、困りごとやこだわりに応じて担当者を選ぶのがよいでしょう。

中古マンションは数が多いため、予算だけではなく、希望する間取りや広さ、築年数などで絞り込むと探しやすくなります。理想とする生活スタイルや子どもの人数、将来的な住み替えなども考慮に入れ、譲れない条件から優先順位をつけていきます。

リフォームやリノベーションを前提として中古マンションを購入する場合は、リノベーションにかける予算もあらかじめ計上しておきます。同時に、リフォームを依頼する会社も調べ、予算内で希望を叶えられそうな会社を選定しておきましょう。

希望条件として考えておきたい項目

- 予算

- 立地

- 間取り

- 広さ

- 周辺環境

- 築年数

- 耐震性

- リノベーション・リフォームの必要性

物件の内覧をする

条件に合った物件を見つけたら、不動産会社を通じて内覧をします。

複数の候補があれば、それぞれ見学を行います。現地に足を運んだら、インターネットや資料ではわかりにくい物件の様子を確認しましょう。中古マンションの場合、売り主が住んでいる状態の部屋を内覧することもあるので、購入後の生活がイメージしやすくなります。

設備面では、壁や床、水回りのリフォーム・リノベーションが必要かどうか、環境面では、日当たりや家事動線、騒音などに問題がないか、住人になったつもりでチェックします。売り主が内覧に同席している場合は、気になる点について質問するのも良いでしょう。

併せて、共用エリアの様子も確認します。

エントランスの掃除が行き届いているか、ゴミ捨てマナーが守られているか、自転車が整理整頓されているかなどで、マンション管理の質を見極められます。また、停められている自転車や車のタイプから、ファミリーが多そう、所得が高い世帯が多そうなど、住人の傾向を把握できます。

立地や周辺環境といった、改善や変更のできない部分を見ておくことも大切です。

駅やスーパーまでの道のりが平坦か、歩道の有無や、ファミリーの場合は通学路は安全かチェックしておきましょう。購入後に後悔しないよう隅々まで確認し、判断材料とします。

購入申込みをする(買付証明書)

購入したい物件が見つかったら、不動産の担当者を経由して売り主に「買付証明書(買付申込書)」を提出します。

この申込書は購入の意思を示すもので、平たく言えば「予約」です。住宅ローン利用の有無、希望する引き渡しの時期などを記入したのち、担当者が売り主と交渉、調整を行います。住宅ローンを組む場合は、「事前審査」も同時に行います。

中古マンションは、一般的に先に申込みを行った方が優先されますので、購入希望の場合はなるべく早く申込みを済ませましょう。

価格交渉もこのタイミングで始めることが多いですが、人気の物件の値下げはかなり厳しいです。反対に、売り出してから時間が経っている物件では、「この金額なら即決します」など、交渉を入れれば売り主が値下げ交渉に応じてくれることもあります。

住宅ローンの事前審査

住宅ローンの「事前審査」は、不動産会社を介し、銀行などの金融機関に融資の可否を確認するものです。

ここでの審査は簡易的なもので、早ければ即日、遅くても1週間程度で結果が出ます。実際に借り入れ可能な額を把握できるので、購入する物件が決まる前に事前審査を受けておく方も多いです。

事前審査を受けるためには、いくつか書類を揃える必要があります。

運転免許証やパスポートなどの本人確認書類、源泉徴収票などの収入証明書類、購入したい物件の概要がわかる書類などが求められます。確定申告をされている方は、その納税証明書の提出を求められることもあります。

金融機関は、申込んだ方の信用情報や年収、勤続年数などを審査した上で融資の可否を決定しますので、申込の際は正確な情報を記入しましょう。

支払いの延滞をしたことがあるなど、自分の信用情報に不安がある場合は、信用情報機関に照会しておきます。また、現時点で別の借り入れがあると審査に影響しますので、できる限り完済しておくのが望ましいです。

事前審査は、複数の金融機関に同時に申し込むこともできます。

一つの金融機関で審査に通らなくても、別の金融機関で通ることもありますので、必要な書類を揃えて審査に備えます。

不動産エージェントに相談しながら手続きを行うことで、よりスムーズに作業を進められるので、利用をおすすめします。

ご自身の信用力を事前に調べたい方は、信用情報機関に問い合わせるほか、Agently内の無料機能「借入可能額バッジ」によって、おおよその借りられる額がわかります。ぜひ利用してみてください。

不動産売買契約

物件の購入申込みを行ってから約1週間後に、売り主・買い主双方と不動産会社が同席し「不動産売買契約」を行います。売買契約の際に必要なものは、以下の通りです。

売買契約時に用意するものの例

- 実印

- 本人確認書類

- 手付金(現金または振り込み)

- 収入印紙

「手付金」とは、契約時に支払うもので、物件価格の10%程度が目安です。この手付金は、買い主側の都合で購入をキャンセルする場合は返還されません。

手付金は現金での用意が必要です。フルローンで購入する場合は、手付金などの支払いができないため、不動産会社に相談しましょう。

売買契約の際は、まず不動産会社より「重要事項説明」を受けます。「重要事項説明」では、登記簿に書かれた事項や権利状態、設備状況、契約条件などを細かく確認していきます。内容が非常に多く、説明にも2時間程度かかりますが、漏れなく理解しておく必要があります。疑問に思ったところは積極的に質問し、クリアにしておきましょう。

契約後にトラブルになりやすく、注意すべきことの一つが、「契約不適合責任」です。契約書の内容と、購入した家の状態が異なる時に、買い主が修繕費用や契約解除を求めることができる制度です。例えば、住み始めたら雨漏りがしていた、マンション周辺の騒音や異臭問題を知らされなかった、といったケースです。

ただし、契約書に瑕疵(欠陥)が明記されている、設備の瑕疵について責任を負わないと記載されていた場合は免責となり、売り主に費用を請求することはできません。トラブルを回避するためにも、「契約不適合責任」の部分にはよく目を通し、納得のいくまで説明を受けましょう。

また、契約書に「住宅ローン特約」が明記されているかを必ず確認しておきます。「住宅ローン特約」とは、住宅ローンの本審査が通らず、融資が受けられなかった場合に、売買契約を全て白紙にできる制度のことです。

この場合、買い主側の都合により契約キャンセルとなりますが、手付金と仲介手数料は返還されます。これにより、万が一ローン審査に通らなくても買い主の金銭的負担を避けられます。

「重要事項説明」を受けた後に、売り主と買い主がそれぞれ契約書に捺印し、契約成立となります。

住宅ローン申し込み

売買契約後、すみやかに住宅ローンの本審査に申込みます。

勤務先や市区町村の役所などで書類を揃え、融資を希望する金融機関に提出しましょう。事前審査以上に必要書類が多いため、不動産エージェントのサポートを受けながら進めると良いでしょう。決済の日までには、どの金融機関の住宅ローンを利用するかを決め、住宅ローンの本契約を結んでおく必要があるので、スケジュールに気をつけながら、複数銀行の審査を同時に通しておくとスムーズでしょう。

本審査に必要な書類は以下の通りです。

<住宅ローン申込みに必要な書類>

- 本人家族全員が記載された住民票

- 印鑑証明書(地元の市区町村で入手)

- 印鑑証明書に使用した実印

- 本人確認書類(健康保険証、運転免許証など)

- 収入証明資料(源泉徴収票、住民税課税決定通知書、納税証明書など)

- 物件の詳細資料(不動産会社が手配してくれることが多い)

- 預金口座通帳など(残高確認のため)

金融機関は、事前審査と同様、信用情報などをもとに融資を行えるかどうか判断します。

審査には約1週間~3週間要しますが、さらに時間がかかることもあります。無事通過したら、「金銭消費貸借契約兼抵当権設定契約」と呼ばれる住宅ローンを締結します。

同時に「団体信用生命保険」にも加入しておきましょう。加入者(今回の場合は融資を受けた人)に万が一のことが起き、返済ができなくなった場合に保険で残りのローンを弁済してくれるものです。

決済・引き渡し準備

住宅ローンの審査を通過したら、売り主と買い主、不動産会社に加え、金融機関の担当者、司法書士などが同席し、決済と引き渡しが行われます。多くの場合、融資を受けた金融機関で一連の手続きをします。

<決済当日に行われること>

- 融資の実行

- 登記手続きの委任

- 売買代金・諸費用や仲介手数料の残額の支払い

- 固定資産税・管理費・修繕積立金の精算

- 管理規約・取扱説明書などの書類の受け取り

- 鍵の受け取り

<引き渡し時に必要なもの>

- 印鑑(実印)

- 印鑑証明書

- 本人確認書類

- 通帳・届出印・キャッシュカード(ローンを組んだ金融機関のもの)

- 売買代金・諸費用・精算金を支払うための現金

手続きが終了すると、所有者は買い主となり、引っ越して住み始められます。鍵の受け取り後はすみやかに設備の確認を行い、不備があればすぐに不動産会社に連絡を入れましょう。

リフォーム・リノベーションが必要な場合は、事前に選定しておいたリフォーム会社とリフォーム計画を策定し、見積書を取得しておきます。

物件の引き渡し手続きが終了してからリフォーム着工となります。

まとめ

今回は、中古マンションの購入の流れを解説しました。

比較的市場に出回る数が多い中古マンションは、物件探しに悩んでしまうこともあります。しかし、必要な知識を身につけておくことで、比較検討を上手にできるようになり、マンションを見極める力を磨けます。

また、中古マンションは人気が集中しやすい傾向もあり、購入がスピード勝負になることもしばしばあります。スムーズに購入手続きを進めるためにも、流れやタイミングを知っておくことが大切です。

また、信頼できる不動産エージェントを見つけることも、理想の住まいを探す近道になるでしょう。