「気になる中古マンションがあるが、価格が高い気がする」

「値引き交渉をしてみたい。値引きはそもそもできるものなのだろうか」

中古マンションの購入に際し、このような悩みをお持ちではありませんか。中古マンションには定価がないため、相場金額を読みにくいです。しかし、できることなら安く買いたいですよね。

本記事では、中古マンションで値引きできる物件の特徴や値引き交渉の流れ、コツをお伝えします。

中古マンションの値引きは可能?値引き額はどのくらい?

中古マンションの値引きは「可能か」「不可能か」で言うと、可能です。売主も交渉されることを想定し、金額を高めに出していることが多くあるため、正当な理由があれば交渉をすることができます。

むしろ一生にそう何度もない大きな買い物だからこそ、適正価格で購入するための値引き交渉をすべきといえるでしょう。

ただし、物件の状況によっては値引き交渉が通らない物件もあります。詳しくは次章で解説しますが、以下にあてはまる場合は値引き交渉がしやすいです。

上記にあてはまり、交渉をした場合、値引額は100万円以下の端数切り捨て~物件価格の10%以内が目安です。たとえば、3,550万円のマンションの場合、50万円(100万円以下の端数)〜355万円(物件価格の10%)が値引き交渉可能な目安です。

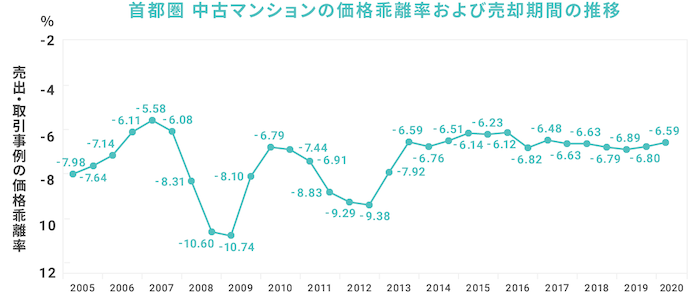

株式会社東京カンテイの調査によると、2020年上半期の首都圏における価格乖離率は -6.59%でした。価格乖離率は「売出価格に対して何%値下がり(値上がり)したか」という指標で、(成約価格-売出価格)÷ 売出価格 × 100」で算出されます。

つまり、-6.59%は「売出価格より6.59%下がった金額で取引が成立している」ということです。価格乖離率は以下のグラフを見ると、売出価格よりも-6〜10%程度安く成約していることがわかります。

※出典元:株式会社東京カンテイ|中古マンションの価格乖離率&売却期間

この数値はあくまでも調査対象の平均値なので、値引きが可能かどうかは物件の状況や仲介業者との関係によりますが、値引きして購入している方は多くいます。

実際に値引き交渉が行えるかを判断するために、どのような条件なら値引きが成功しやすいか、次の章から詳しく解説していきます。

中古マンションで値引きが成功しやすい物件や状況

中古マンションで値引きが成功しやすい物件や状況は、主に以下の3つです。

一つずつ説明していきます。すでに気になる物件がある方は、自分のケースは当てはまっているか考えながらご覧ください。

1.売主が個人

値引き交渉のしやすさは、まず売主が個人か法人かによって変わります。

売主が個人の場合は相続や住替えなど、何らかの事情で売り急いでいるケースがあります。時間的な余裕がない売主は、多少安くても早く売りたいこともあり、値引きが成功しやすいです。

通常、売買契約から引き渡しまでは1〜2ヶ月程度が一般的ですが、物件概要の引き渡し時期が「相談」や「即日」となっている物件は「売り急いでいる」と考えられます。

逆に、引き渡し日が遠すぎる場合も「購入してもすぐに入居できない」という理由で、値引き交渉することも可能です。夏に売りに出されていても、転勤の時期に合わせて3月引き渡しを希望されることもあります。

なお、売主が法人の場合も、値引きが不可能なわけではありませんが、個人よりも値引き交渉の難易度は上がります。売主が法人の場合、個人から買い取って販売しているケースがあるからです。

その場合、リフォームを行った上で、再販で利益を出す価格設定となっているため、値引きは難しくなります。ただ、法人でも決算期に処分価格で売りに出すことがあるので、近隣物件価格との比較など、値引きを提案する根拠がある場合は交渉をしてみてもいいでしょう。

- 物件概要が即日引き渡しまたは相談になっていない?

- 引き渡しが半年以上先など極端に遠くない?

- 相続や住み替えなどの背景はない?

2.長期間売りに出されている

売りに出されてすぐの物件は、値引きに応じてもらえない場合が多いです。

売主側からすると値引き交渉は「購入したい」という意思表示と感じ取れるため、販売開始直後に問い合わせがあると「もう少し待てば値引きなしで売れるのではないか」と考えます。

逆に、長期間売れ残っている中古マンションは、値引きに成功しやすいです。売りに出されてから2ヶ月以上が1つの目安となります。Webサイトで見つけた場合は「売出時期」をチェックしてみてください。

ただし、新着物件等に載るために再掲載をしているケースもあるため、過去の掲載履歴を仲介会社に確認するのが確実です。

- 掲載日から3ヶ月以上経っていない?

- 売出時期はいつ?

3.前回の値下げから期間があいている

前回の値下げから期間があいている物件も、値引きしやすい傾向にあります。物件価格の変更歴については仲介会社の担当へ聞いてみましょう。

値下げしてすぐの場合、売主としては値下げ後の価格で申し込みが入らないか、もう少し様子を見たいと考えます。そのタイミングで値引き交渉をしても、応じてもらえないことが多いです。

逆になかなか売却できず、売れ残っている場合は売主としても価格の見直しを検討していると考えられます。ただし、早く売却したくて何度も値下げを行っているケースもあるため、値下げ直後でも可能性はゼロではありません。

- 前回いつ値下げしている?

- どのくらい値下げしている?

中古マンション購入の流れから考える、値引き交渉時におさえておきたい3つの重要なポイント

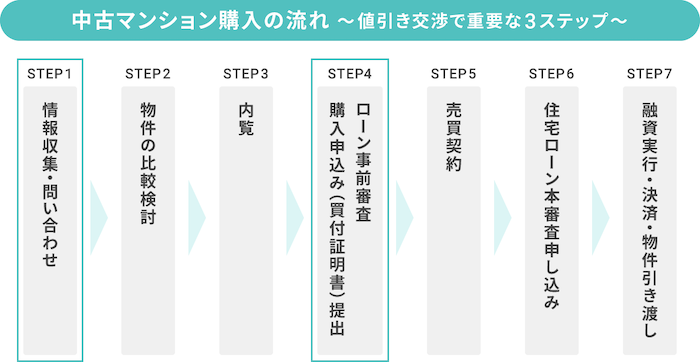

ここからは、実際に値引き交渉の流れを紹介します。中古マンションを購入する際は大きく分けて以下のステップを踏みます。

購入の流れの中で、値引き交渉に関わる重要なタイミングは以下3つです。

- 不動産仲介の業者・担当者を決める(STEP1)

- ローンの事前審査を提出する(STEP4)

- 買付証明書を提出する(STEP4)

順番に説明していきます。自分の現在のステップと照らし合わせてご覧ください。

1.不動産仲介の業者・担当者を決める

はじめに、不動産仲介の業者や担当者を決めます。中古マンションの値引き交渉は買主が売主に直接行うことはほとんどなく、基本的に仲介業者を経由して行います。

良い仲介担当者に出会えないと交渉ができない、または失敗する可能性が高くなります。良い物件を良い条件で買うためにも、値引きを成功させてくれそうな信頼できる担当を見つけるためにも仲介業者との出会いの間口を広げておきましょう。

物件を探す、仲介業者を決める3つの方法と値引き交渉のしやすさをまとめました。

| 仲介業者を決める方法 | 値引き交渉のしやすさ |

|---|---|

| ポータルサイト 例)SUUMO | ✕ |

| 実店舗の不動産屋 | △ |

| 提案型家探しサイト 例)Agently | ◯ |

売主に値引き交渉をするのは、営業担当やエージェントのいる仲介業者。上記の中なら、不動産屋と提案型家探しサイトです。

ポータルサイトは、サイト上で物件を自分で探すだけのため、交渉の実績がどれだけある担当者にめぐりあえるかはわかりません。

なお、不動産屋と提案型家探しサイトの違いは提案してくれる担当者の数です。どちらも希望条件からおすすめの物件を提案してくれますが、不動産屋の場合は基本的に1社につき担当者は1人です。

他と比較したい場合には、自分の足で複数店舗を回る必要があります。

提案型家探しサイトの場合は、希望条件を登録しておくだけで、複数の担当者から提案を受けることが可能です。

物件を見つけるだけであればポータルサイトや不動産屋でも可能ですが、値引き交渉をするのは担当者なので、提案型家探しサイトを使うなどして信頼できるような相性の良い人を見つけましょう。

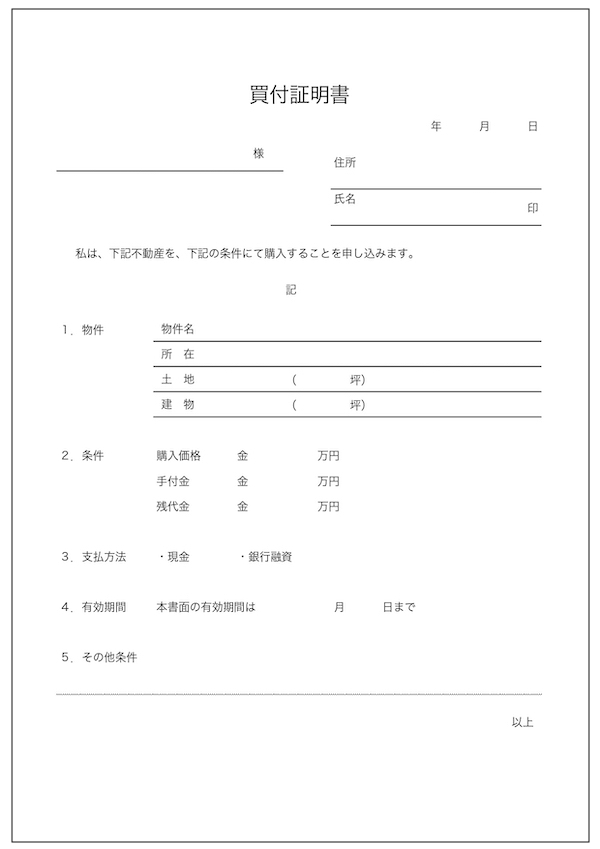

2.買付証明書を提出する

購入したいマンションが見つかったら、仲介業者を通して買付証明書を提出します。ここが実際に値引き交渉をする最重要のタイミングです。買付証明書とは、その物件に対する申込書のような書類です。

▼買付証明書例

金額欄には、値引き交渉する際の「購入希望価格」を記載します。「この価格、この条件なら購入します」という意思表示をするための書面です。

一般的に、口頭での値引き交渉を相手にしてもらえることはほぼありません。売主としても、本当に買うかわからないお客さん相手に、値引きを検討できないためです。値引き交渉をスムーズにすすめるためにも、買付証明書は必ず提出しましょう。

3.ローンの事前審査を提出する

買付証明書を提示すると同時に、本当に値引き後の価格で自分がマンションを購入できるか証明するため、借入予定の銀行にローンの審査を申し込んでおくことが大切です。

住宅ローンには正式申込(本申込)の前に事前審査があり、自分の借入希望額を借りられるかどうかを無料で確認できます。事前審査で必要なものは金融機関にもよりますが、源泉徴収票などの所得証明書や本人確認書類程度です。大まかな物件概要や購入金額・借入希望額・本人の年収などがわかれば審査ができます。

ローンの事前審査を通して購入できる状態を示せば、売り主も買付証明書の返事にあたる書類が「売渡承諾書」を出しやすくなります。

事前審査を通過した後、値引き後の価格で売買契約が結べれば値引き交渉は成功です。

値引き交渉の流れ

- 値引き交渉役(仲介業者)の決定

- 値引き希望額の申し入れ

- 値引き額で購入できることの証明・売買契約締結

事例から考える中古マンションの値引き交渉のコツ

値引き交渉の流れをお伝えしたところで、さらに成功率を上げるためのコツや注意点を紹介します。気をつけるべき点は、次の4つです。

順番に見ていきましょう。

1.値引き交渉の理由・根拠を明確にする

値引き交渉をする際は、やみくもに交渉するのではなく、根拠を提示しましょう。たとえば、以下のような内容です。

- 物件の情報

- 周辺相場

- 購入後のリフォームの必要性

周辺の相場と比べて金額が高い場合は、値引き交渉を想定して高めに設定されている可能性があります。相場を知るには、普段から物件情報を見ておくことも大事ですが、担当者に相場と比べてどうか聞いてみるのが早いです。

また、購入後に設備や内装のリフォームが必要になるなら、その分の値下げを交渉するのも有効な方法です。

Aさんのケースは「2つ下の部屋の販売価格」と「周辺のマンション情報」という2つの根拠があったため、値下げ交渉が成功しています。また、売り急いでいた売主の状況も味方したケースです。

2.事前審査を早めに通しておく

ローンの事前審査を早めに提出しておくのも値引き交渉を成功させるポイントです。売主側から見ると、ローンの審査が通るまでは購入資金を持っていないのと同じ状態。そもそも買えるかわからないと値引きに応じづらいのです。

事前審査は実は物件が決まっていない段階でも申し込めます。はじめに返済計画や予算を精査するためにも、物件探しの前に審査をすることをおすすめする会社もあります。

住宅ローンの事前審査にかかる時間は金融機関によるものの、3〜4営業日ほど、長くて1週間程度です。提出書類も多くないので、早めに申し込んでしまいましょう。

事前審査が遅いと先に審査が終わったほかの検討者や現金での一括購入ができる人、もとの価格での購入意思を示した人に先に買われてしまう可能性があります。

Bさんのケースはローン通過日と休業日が重なるという不運から生まれてしまったものですが、早めにローンを通せていないとこのような状況になることは十分にありえます。

あと1日審査が早かったら、Bさんが物件を購入できていたかもしれません。こうしたトラブルを防ぐために、ローンの事前審査は早めに出しましょう。

3.相性の良い仲介業者を見つける

売主に交渉するのは、直接取引でない限り仲介業者であることがほとんどです。そのため、値引き交渉ができるよう、そして成功するように親身になってくれる良い仲介業者を見極めなければいけません。

担当者によっては、そもそも値下げの提案をしてくれない場合もあります。。

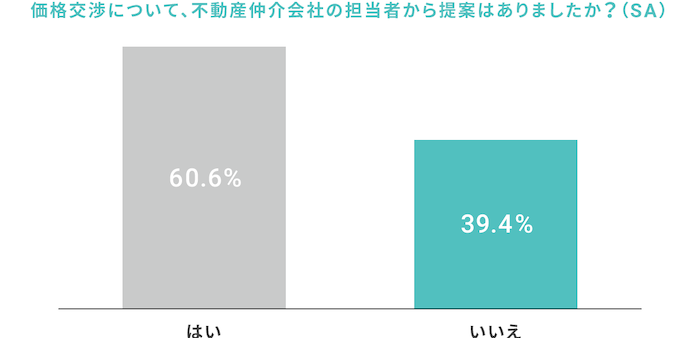

実際に提案型家探し「Agently」を運営する株式会社TERASSが2021年に行った調査では「仲介会社の担当者から価格交渉を提案されたか?」という質問に対して、「はい」が60.6%、「いいえ」が39.4%でした。

「いいえ」と答えた方のうち、59.7%は交渉をせずにそのまま購入しています。なかには交渉の余地がない場合や人気のある物件だったため、即決したケースもありますが、おそらく交渉を言い出せなかったり、交渉できる可能性を教えてもらえなかったりといった場合もあるでしょう。

親身になってくれる担当者なら、値引きの根拠を一緒に考えてくれますし、周辺相場など必要な情報をしっかり提供してくれます。また、たとえ値下げ交渉が失敗しても、予算に見合うほかの物件を紹介してもらえる可能性もあるでしょう。

仲介業者や担当者次第で、探してもらえる物件や値引き交渉の結果まで変わります。そのくらい、中古マンション購入においては担当者が重要な存在です。

非常に優秀なエージェントに出会えたことで、値引き交渉の機会を得たCさんの体験談です。このケースではそもそもCさんの中に「値引き交渉」という考えがありませんでした。

値引き交渉の提案もらえなかったら、Cさんはせっかくのマイホームを希望とは違うエリアで購入することになっていたかもしれません。

4.交渉成立後は早めに契約する

値引き交渉が成立したら、少しでも早く売買契約をしましょう。交渉時に提出した買付証明書には、法的効力がありません。あくまでも購入の意思を示すものです。書類を破棄しても罰則や損害賠償などは一切ありません。

そのため、契約前に正規の売出価格で他者から購入申込みが入った場合、値引きが取り消される可能性は大いにあります。

一方、買付証明書では保護されませんが、売買契約には法的拘束力があります。値引き成立後の金額で、一刻も早く売買契約を交わしましょう。信頼できる担当者であれば、このような値引き価格で購入する注意点も逐一教えてもらえます。

Dさんのケースは売買契約の前に、自分より良い条件を提示する購入者が出てしまったパターンです。すぐに契約していたら、値引き交渉をした際の価格で購入できたでしょう。

このケースでは物件の購入はできましたが、値引きには失敗しています。数日の違いで数百万の違いがでる可能性を考えると、速やかに売買契約をすることの重要性がわかります。

そのほか、値引きの上手な交渉方法は不動産エージェントの山口さんのこちらの解説も参考にしてくださいね。

中古マンションの値引きは可能な場合も!仲介業者やエージェントとの協力が不可欠

中古マンションは物件状況や担当する仲介業者によっては値引きが可能です。良い買い物をするためにも、正当な理由や根拠があれば条件提示をして交渉してみましょう。

ただし、必ずしもどの物件でも値引きできるわけではありませんし、本当に気に入った物件であればほかの人に先を越されないよう、即決する判断も必要です。

物件やほかの購入希望者の状況を考慮して値引きが交渉ができるよう、相談に乗ってくれたり、提案してくれたりする仲介業者と出会うことを重視しましょう。

<CASE1.東京都中央区の中古マンションを購入したAさん>

売り出されていた価格は4,500万円でした。気に入ったのですが、調べてみると去年同じマンションの2つ下の階の1室が4,000万円で売られていたことが判明。

「2つ下なだけで500万円も違うの?」と思い、価格に疑問を感じました。ただ、気になっていた物件は最上階だったので、500万円以内の間で値下げ交渉を考えることに。

周辺のマンション情報を調べて、4,200万円なら買うという買付証明書を出しました。回答は「4,300万円なら売る」で迷ったのですが、気に入ったため購入。

離婚で売りに出された物件だったので、早く売りたいという背景もあったようでした。