- 金利タイプは、大きく分けて3つ。利用者が多いのは「変動型」

- 変動型>こまめな情報収集能力と、繰り上げ返済能力がある人に向いている

- 固定期間選択型>期間終了後の返済額でも返せる予定がある人に向いている

- 全期間固定型>返済の安定や住宅ローンで右往左往したくない人が向いている

- いずれのタイプを選んでも、借りられる額ではなく、返せる額で借入額を決める

日銀のマイナス金利政策が導入されて以降、銀行の預金金利は限りなくゼロに近い金利にまで低下。一方で、住宅ローン金利は、過去最低水準まで下がったため、上げ下げはあるものの、ここ数年住宅ローンを借りた人は超低金利の恩恵を受けています。

当面は、低金利が続くとみられていますが、これから住宅ローンを借りる人は、どのような観点で金利タイプを選べばいいのでしょうか。それぞれの特徴からみていきましょう。

執筆/伊藤加奈子

ファイナンシャルプランナー。マネー誌『あるじゃん』や住宅関連誌、ライフスタイル誌などで活躍。著書に『私、50歳で沖縄に移住しました』(学研プラス)など。

金利タイプは、大きく分けて3つ。利用者が多いのは「変動型」

住宅ローンの金利は、大きく分けて3つのタイプがあります。

半年に1度、適用金利の見直しがされる「変動型」、3年、5年、10年など固定金利の期間が決まっており、その期間は低金利で借りられ、期間終了後には、適用金利のタイプを選択する「固定期間選択型」、そして、借入期間中、ずっと金利が変わらず固定される「全期間固定型」の3つです。

それぞれ、金利の決まり方に違いがあり、メリット、デメリットがあります。その説明に入る前に、まずは、どの金利タイプを利用している人が多いのか、見てみましょう。

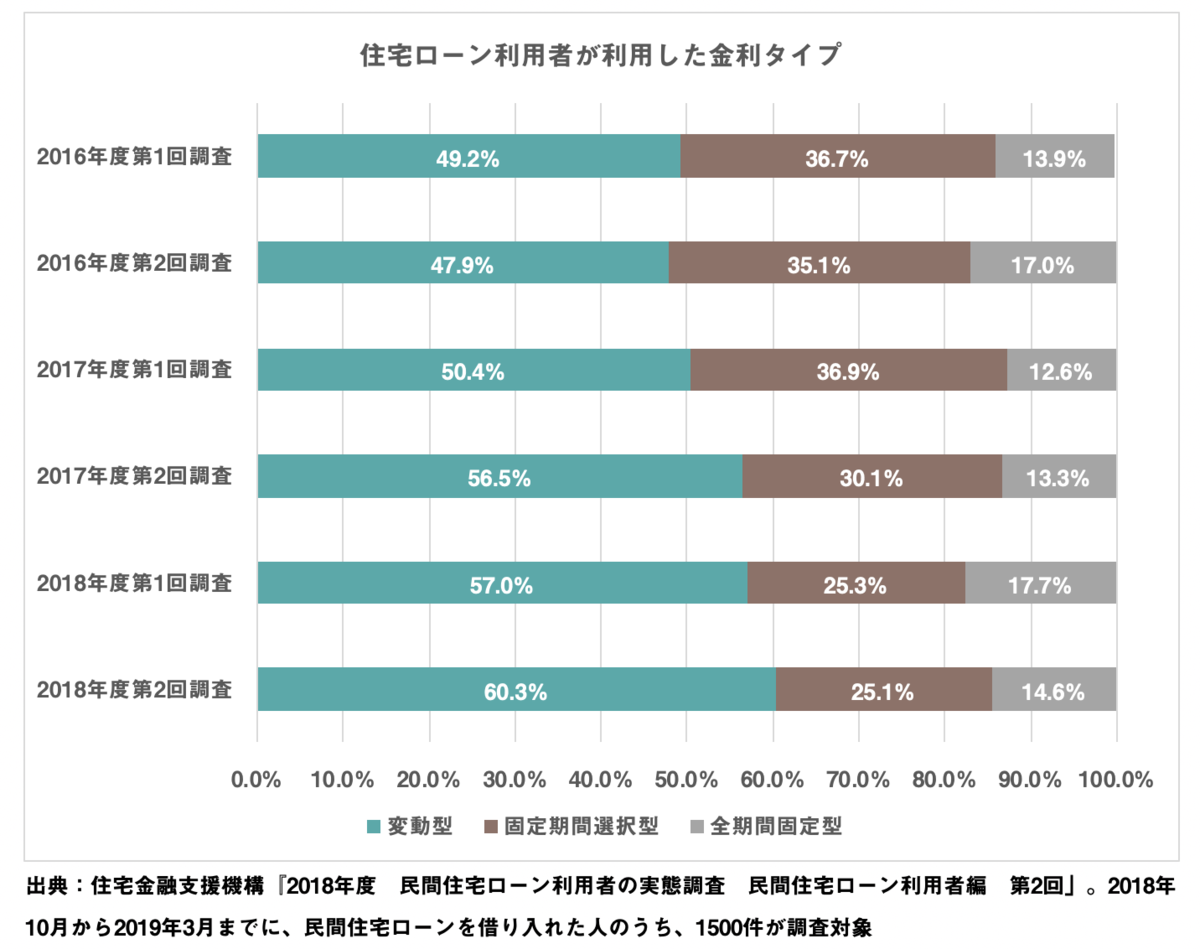

これは、住宅金融支援機構が、年2回調査している「民間住宅ローン利用者の実態調査」のデータです。これを見ると、圧倒的に「変動型」を利用している人が多く、最新のデータでは、全体の60.3%もの人が変動型を利用しています。次いで、「固定期間選択型」が25.1%、「全期間固定型」は14.6%にとどまります。特に、2017年後半からは、変動型を利用する人が急増していることがわかります。

変動型>こまめな情報収集能力と、繰り上げ返済能力がある人に向いている

利用者が圧倒的に多い「変動型」の金利は、0.415%~と低く、ここしばらくは、この水準で推移しています。

変動型は、市中金利の動向で半年に一度、適用金利が変わります。ただし、返済途中に金利が上がっても返済額は変わらず、5年ごとに返済額が見直され、万一、金利が急上昇しても、1.25倍を上限に返済額が増えることはありません。最近の金利動向では、適用金利が変わっても、返済額が大幅に増えるという事態にはなっていません。

ただし、今後同じ水準で推移するとは限らず返済額が1.25倍になる可能性はゼロではありません。1.25倍とまでは行かなくとも返済額が増える可能性はあるため、変動型で借りる場合にはそうした事態になっても返済が可能かどうか、という点が選択のポイントになるでしょう。また、金利上昇の気配がわかったときに、借り換えなど、次善の策が迅速に取れるかどうかも大事です。

変動型に向いているのは、返済余力があり情報収集力にたけている人、と言ってもいいでしょう。共働きなどで世帯収入が高く、年収に占める住宅ローン返済の割合を抑えて借りることができれば、返済額の増額にも対応できますし、ボーナスなどから繰り上げ返済をして返済期間を短縮することもできるでしょう。

変動型は、今後の金利動向によって、返済計画が変わっていくことを理解しましょう。

固定期間選択型>期間終了後の返済額でも返せる予定がある人に向いている

固定期間選択型には、2年、3年、5年と比較的短い期間と、10年、10年以上といった長い期間のものがあり、基本的には期間が短いほど金利は低く設定されています。

期間3年で0.390%~、5年で0.440%~、10年で0.550%~などと変動型に近しいほどの低金利になっており、先の利用者調査では、80.3%の人が10年、10年以上を選択しています。

固定金利選択型の魅力は、その選択期間内の金利は変動金利並みに低く抑えられていることにあり、選択期間内の返済額はずっと同じという点にあります。ただし、選択期間が終了した際には、そのあとの返済について、変動型にするのか、固定金利にするのかを決めなければなりません。

10年後の金利がどうなっているかはわかりませんが、少なくとも、当初の優遇金利が終わった時点で、店頭金利が適用されることになります。現在でも、たとえば、10年固定は0.55%~ですが、基準となる金利は3.15%。10年後に特に優遇金利がなければ、3.15%が適用される可能性もある、ということです。

こうしたことから、固定期間期間終了後に金利が上がっても対応ができるよう準備して置くことが重要です。子どものいる家庭では、この金利タイプで当初の10年程度、教育費がかかる期間の住宅ローンの返済額を抑えることもできるので、固定選択型を選ぶ際には、こうした家族のライフイベントと照らし合わせて期間を設定するのがよいでしょう。

全期間固定型>返済の安定や住宅ローンで右往左往したくない人が向いている

利用者調査では14.6%と最も少ない利用者数ですが、現在の金利は0.670%~となっており、他の金利タイプと比べてもそれほど高くはありません。住宅金融支援機構のフラット35(返済期間21年~35年)で1.110%~1.870%。この金利は、過去最低水準のものとなっています。

金利動向に左右されず、返済終了までこの低金利の恩恵を享受できるのであれば、優先的に選択してもいいのではないでしょうか。毎月の返済額が長期にわたって変わらず安定しているということは、家計も安定するということ。

子どもがいるご家庭では教育費も増えていきます。そうしたなかで住宅ローンの返済が固定できることは、家計管理の上で大変重要です。また、仕事や子育てに専念したい、住宅ローン金利が今後とうなるかなどの心配までしたくない、という家庭にも向いています。

とかく高収入の世帯は、家計が膨らみがちです。今後、収入アップが見込めるのであれば、増えた分はまるまる貯蓄に回すことができ、余裕ができれば繰り上げ返済に回すこともできるなど、見通しがつきやすい点も固定型ならではの特長といえるでしょう。

いずれのタイプを選んでも、借りられる額ではなく、返せる額で借入額を決める

金利が低い、ということは、毎月の返済額が同じであれば、借りられる額が増える、とも言えます。

仮に、毎月返済額を15万円とし、35年返済で借りるとします(元利均等返済、ボーナス返済なし)。

◎変動金利:0.415%

◎固定期間選択型(10年):0.550%

◎全期間固定(フラット35):1.110%

とした場合、借り入れできる金額は、◎変動型:5860万円

◎固定期間選択型:5730万円

◎全期間固定型:5220万円

となります。

変動型と全期間固定型では、440万円の開きがあります。頭金も同じ金額だとすると、借り入れ可能額が多ければ、その分、高額の物件を購入できることになります。しかし、物件ありきで金利タイプを選ぶのではなく、あくまでも、どの金利タイプが自分たちに向いているのかで選ぶべきでしょう。

逆に、全期間固定型で5500万円を借りようとすると、毎月返済額は17万2500円になります。変動型であれば、15万3000円となり、毎月返済額の予算、15万円とほぼ変わりません。しかし、返済額の安定のために、全期間固定型が向いている人が、毎月の予算に収まるからといって、変動型にしてよい、というわけではありません。

全期間固定型で予算オーバーするのであれば、毎月返済額15万円で借りられる額、買える物件にすることが必要です。

借りられる額ではなく、返せる額。それに合わせた金利タイプ、物件選びを心がけましょう。

※金利などの情報は2019年9月25日現在のもの。