出典/東京カンテイ『三大都市圏・主要都市別/中古マンション70㎡価格月別推移』https://www.kantei.ne.jp/report/c201912.pdf

首都圏中古マンションは前月比+1.3%の3,744万円で再び最高値を更新

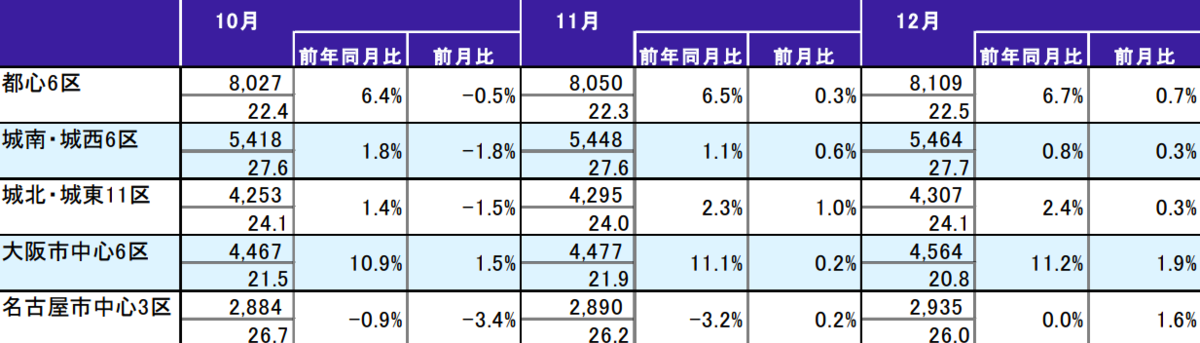

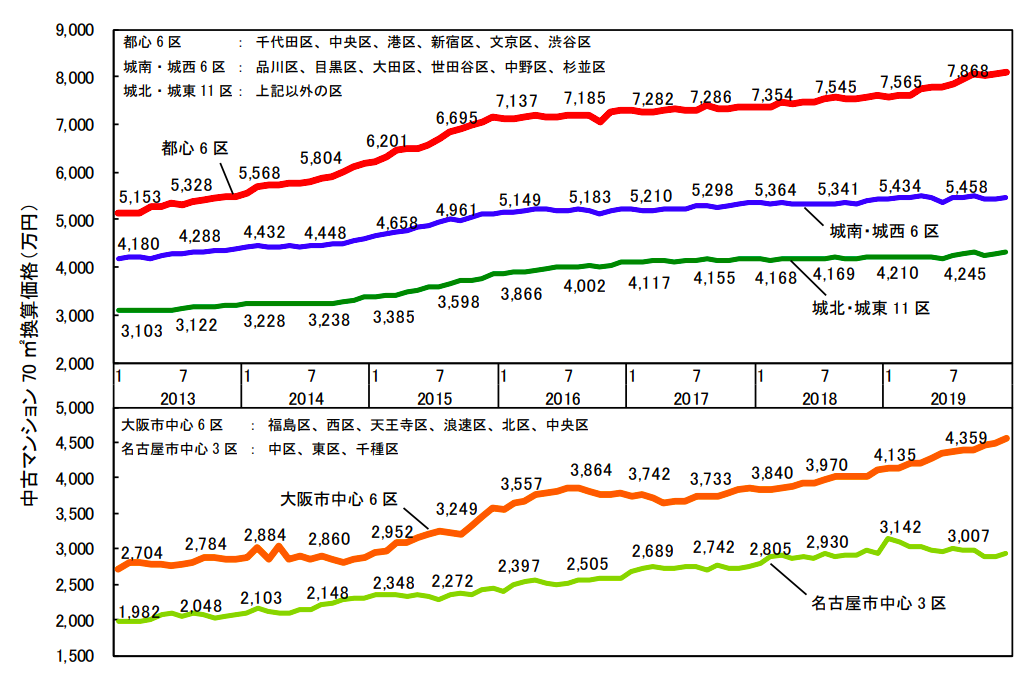

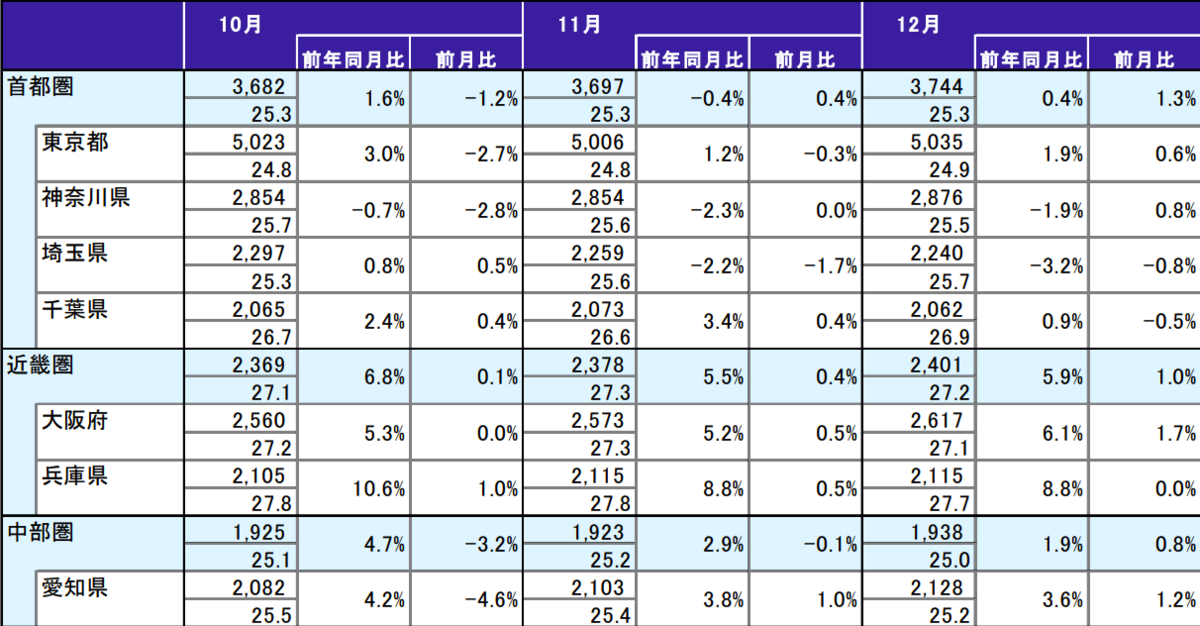

2019年12月の首都圏中古マンション70㎡換算平均価格は、前月比+1.3%の3,744万円と引き続き上昇したことで、5月に記録した最高値(3,740万円)を上回った。東京都は+0.6%、5045万円と3ヶ月ぶりに上昇。東京都と神奈川・埼玉の差が拡大した。

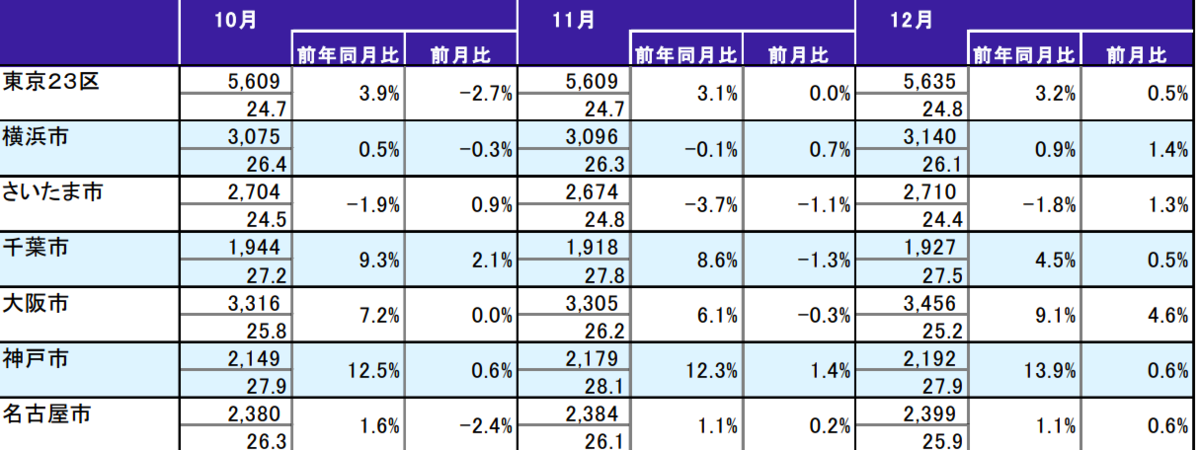

23区は前月比+0.5%の5,635万円と再び上昇

23区の中古マンションの70㎡換算平均価格は前月比+0.5%の5,635万円と再び上昇。緩やかながら未だ高水準を維持している。

都心6区は前月比+0.7%の8,109万円と引き続き上昇

都心6区は前月比+0.7%の8,109万円と引き続き上昇したことで、9月に記録した直近の最高値を更新した。周辺エリアでも強含んだものの、下半期においては都心部との間で上昇度合いや価格水準で差が目立ってきている。

都心6区:千代田区、中央区、港区、渋谷区、新宿区、文京区

城南・城西6区:品川区、目黒区、大田区、世田谷区、中野区、杉並区

城北・城東11区:上記以外の23区