※こちらは、住宅専門家坂根康裕氏による寄稿記事です

TERASSでご紹介するエリアの資産価値データ

| 平均坪単価 (万円) | 築10年 リセールバリュー | 築10年 利回り | 平均坪賃料 (円/月) | 平均専有面積 (㎡) | |

|---|---|---|---|---|---|

| 恵比寿 | 508.8 | 110.6 | 3.8% | 15,932 | 81.46 |

| 虎ノ門・新橋 | 615.6 | 134.1 | 4.1% | 21,013 | 84.30 |

| 御殿山・五反田 | 403.8 | 114.2 | 4.2% | 14,085 | 79.00 |

| 広尾 | 529.3 | 103.1 | 4.5% | 19,662 | 89.66 |

| 三田・高輪 | 542.5 | 113.6 | 3.5% | 16,004 | 81.51 |

| 四ツ谷・新宿 | 386.1 | 112.7 | 4.1% | 13,337 | 72.26 |

| 芝・港南 | 354.0 | 122.5 | 4.3% | 12,809 | 76.42 |

| 渋谷 | 511.1 | 111.0 | 3.9% | 16,416 | 42.26 |

| 松濤 | 439.1 | 83.3 | 4.3% | 15,736 | 76.89 |

| 神宮前 | 698.8 | 171.1 | 3.2% | 18,441 | 97.58 |

| 青山 | 550.0 | 104.1 | 4.1% | 18,947 | 97.65 |

| 赤坂 | 663.6 | 114.2 | 3.5% | 19,535 | 92.05 |

| 代官山 | 451.7 | – | 5.0% | 18,864 | 170.18 |

| 代々木・代々木上原 | 371.0 | 98.6 | 4.4% | 13,518 | 59.82 |

| 南麻布・元麻布 | 570.5 | 101.1 | 3.5% | 16,854 | 80.13 |

| 白金 | 473.2 | 105.7 | 4.1% | 16,220 | 74.25 |

| 番町 | 586.0 | 122.2 | 3.4% | 16,474 | 79.06 |

| 麻布十番・麻布台 | 495.4 | 124.1 | 4.0% | 16,564 | 67.50 |

| 目黒 | 444.0 | 115.9 | 4.4% | 16,301 | 76.89 |

| 六本木 | 581.9 | 87.2 | 3.7% | 17,943 | 80.30 |

データ出典/東京カンテイ

はじめに

本題に入る前に、断っておかなければならないことがある。それは、データを見る立ち位置、つまり「視座」について。

もし人生初の不動産投資を、ローンを組んでチャレンジしたいといったケースならば、比較的高額な都心立地のファミリー向け物件はあまり相性が良くないと言う他ないだろう。

もう少し、グロス(総額)を抑えて、「空室率が0か100」の区分(マンション)1戸ではない物件が望ましい。立地の妥協、およびワンルームや木造アパートを検討対象に入れるなど、だ。いや、そもそも「そんなアドバイスを聞く前に、データを一目見ただけで検討に値しない」という答えさえ返ってきそうだ。

ここで取り上げた都心20エリアの利回りはほぼ「23区平均地値を下回る」。リセールバリューも(悪くはないが)「もっと高いエリアが他にあるだろう」から。

毎月返済をしながら不動産の資産運用をするならば、キャッシュフローの視点が何より重要。表面利回りだけでなく、NOI(コスト等を含んだ実質的な利益)の詳細な算出も欠かせない。さらに言えば、トラブル対応や空室対策に費やせる時間・ノウハウがどれだけあるかも大事な要素になるだろう。つまり、論点は別なところに多いようだ。

だが、こんな方は今から示すデータ情報は大いに有意義かもしれない。

すでに幾つかの不動産資産を所有し「追加や組み替え」を考えている、あるいは都心をひとくくりにしないで「特徴を理解した上で購入・売却を進めたい」。勿論、マイホームでもいい。街の魅力は重々承知しているが、「客観的事実(データ)で認識を深めたい」という人など。

そのような人たちは「この場合、安定して利回りが低いことは換金率が高いことの裏返し」といった読み解き方もするだろうし、「目立って広い住戸が多い場所は、落ち着いた環境が整っているはず」と連想することさえできるだろう。

では、視座の一致を見たところでデータの出典元、具体的な指標の紹介に入ろう。

出典について

データの出所は「東京カンテイ」である。同社は、マンションの資産価値を客観的なデータを元に根拠を示すことができる民間企業の最有力だろう。独自に、マンションの資産価値を2種類の指標「PBR」「PER」であらわす。

前者は新築分譲価格と売却価格の比較で「リセールバリュー(価格維持率)」という。新築分譲価格と同じなら100、買ったときより高く売れればそれ以上、つまり高いほど資産価値が高いと判断する。これは、資産運用でいう「換金率」に他ならない。

後者は売買価格と賃料で算出したもの。本来のPERはどれだけの期間所有すれば元金(購入価格)が回収できるかといった数値だが、ここでは「利回り」で表現する(意味合いは同類)。こちらは「収益性」の善し悪しを計るものだ。

「換金性」「収益性」双方ともに求めたいものだが、エリアによって比重(期待)のかけ方に違いが生じ、そこにエリアの個性が表現されている。誤解を恐れずに言えば、「人によって解が異なる」のである。

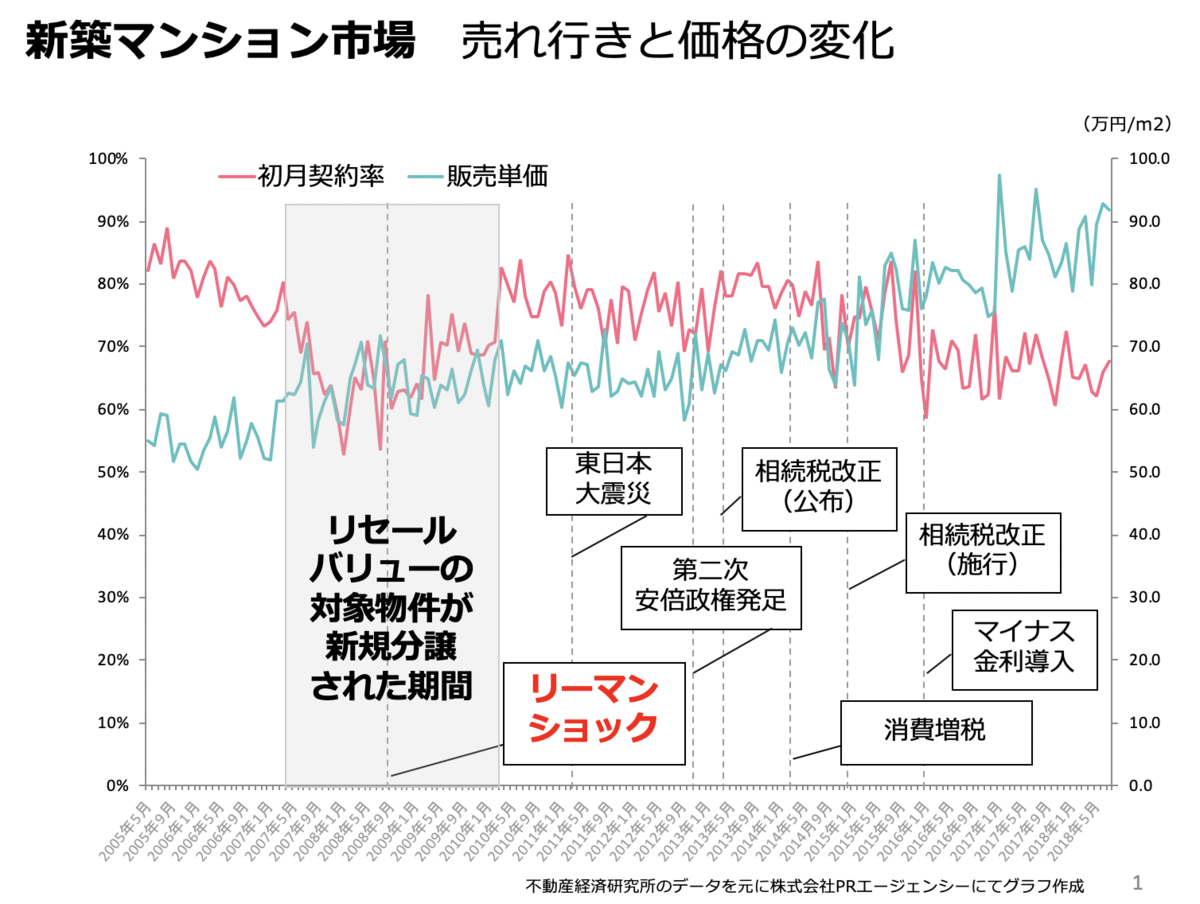

「2007年4月~2010年3月に新規分譲」時の社会的背景

リセールバリューは、「10年前と今」を比較している。読者はお気付きのことと思うが、分母となる「買ったタイミングがいつか」によってこの絶対値を見るスタンスは異なる。

今回は2007年4月~2010年3月に新規分譲された物件を対象としている。要するに、2008年9月<リーマンショック>の語源となった「リーマンブラザーズの経営破たんを真ん中に据えた3年」である。

上のグラフは、首都圏新築マンションの売れ行きを示す「初月契約率」と「販売単価」の推移(データ出典:不動産経済研究所)。70%を市況の好不調の目安をする初月契約率は、この間ほとんどの月で下回っている。「ミニバブルの上昇価格に顧客が反応しなかった」からだ。

なお、初月契約率の最低値「52.7%(2008年1月)」は以来10年以上更新されていない。つまり、今回算出されたリセールバリューは売り出しても半分程度しか売れていなかった不況時の新規分譲価格がベースになっているということだ。

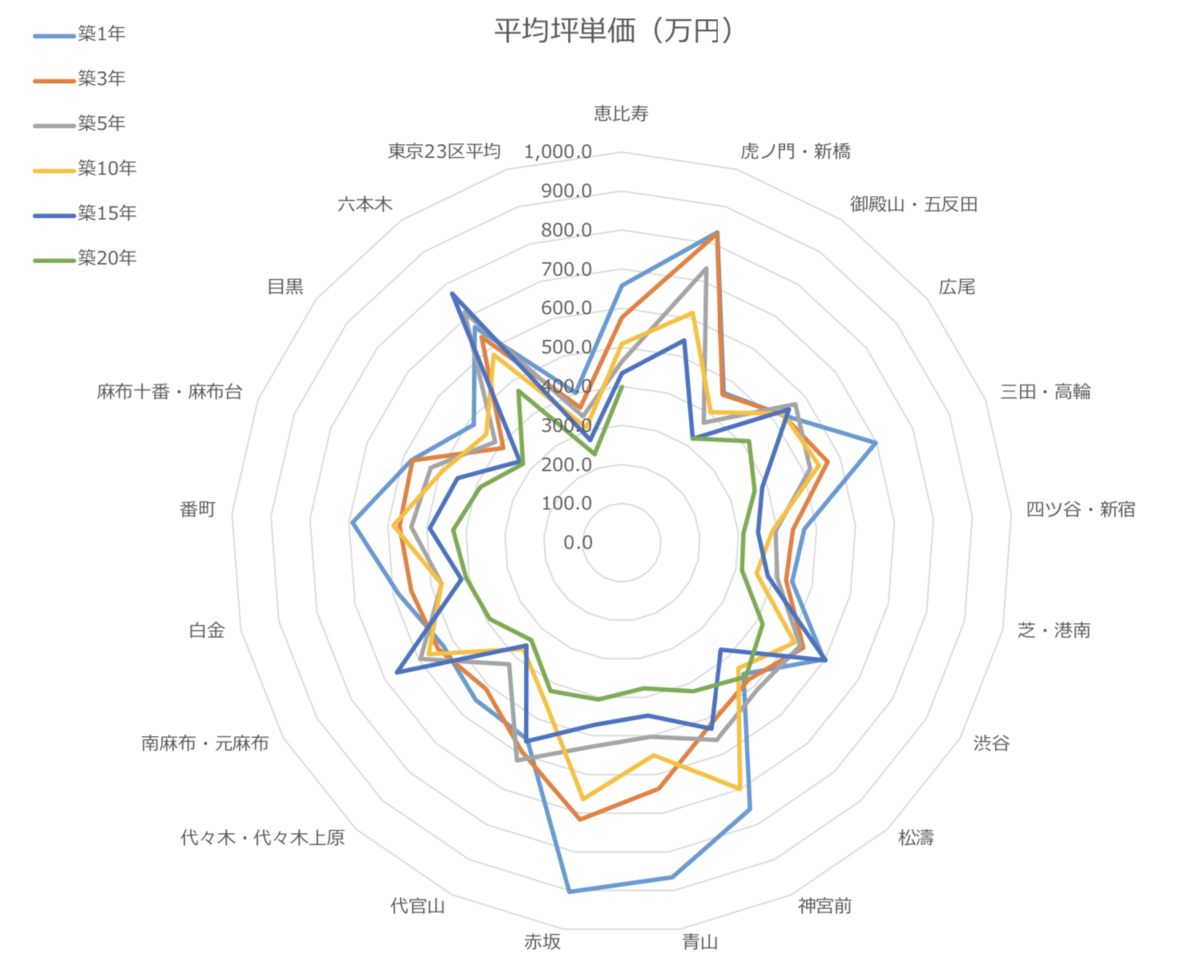

坪単価

「六本木」と「松濤」が下がっているように見えるが…

中古坪単価は「四ツ谷・新宿」、「芝・港南」を除く18エリアで@400万円を超えた。最高は@748.9万円の「六本木」。@600万円超も「虎ノ門・新橋」「新宮前」「赤坂」3エリアが該当。上記に「売ったタイミングの解説」をしたわけが、じつに17のエリアが100を超えている。

アベノミクス相場を経ているとはいえ、この結果は「上昇相場では、都心好立地は跳ねやすい」特性が反映されたものであり、個人的には「都心の魅力が高まっている現象のあらわれ」と受け止めている。残り3エリアについて、要因を探ってみる。

まず、「六本木」は檜町公園に隣接する低中層系の超高額物件が対象期間に含まれている。坪単価で最低@700万円台、半数以上の住戸が@1000万円超。業界でもかなり話題になった。

「松濤」でも同じ傾向が見て取れる。大手2社デベロッパーが各々シリーズ最高峰のグレードで分譲した。計3つのプロジェクトは、いずれも当事者である大手デベが「過去実績のなかでも最高額に匹敵するほどの超高額」である。エリアデータを例外的なレンジに引き上げたと捉えるべきだろう。

したがって、相場沈下の現象または予兆を示すものではないとみる。「代々木・代々木上原」は100に下回るポイントが1.4しかないとことから、言及する必要はないと判断(「売却損の概念に含まれない程度」という意味)。

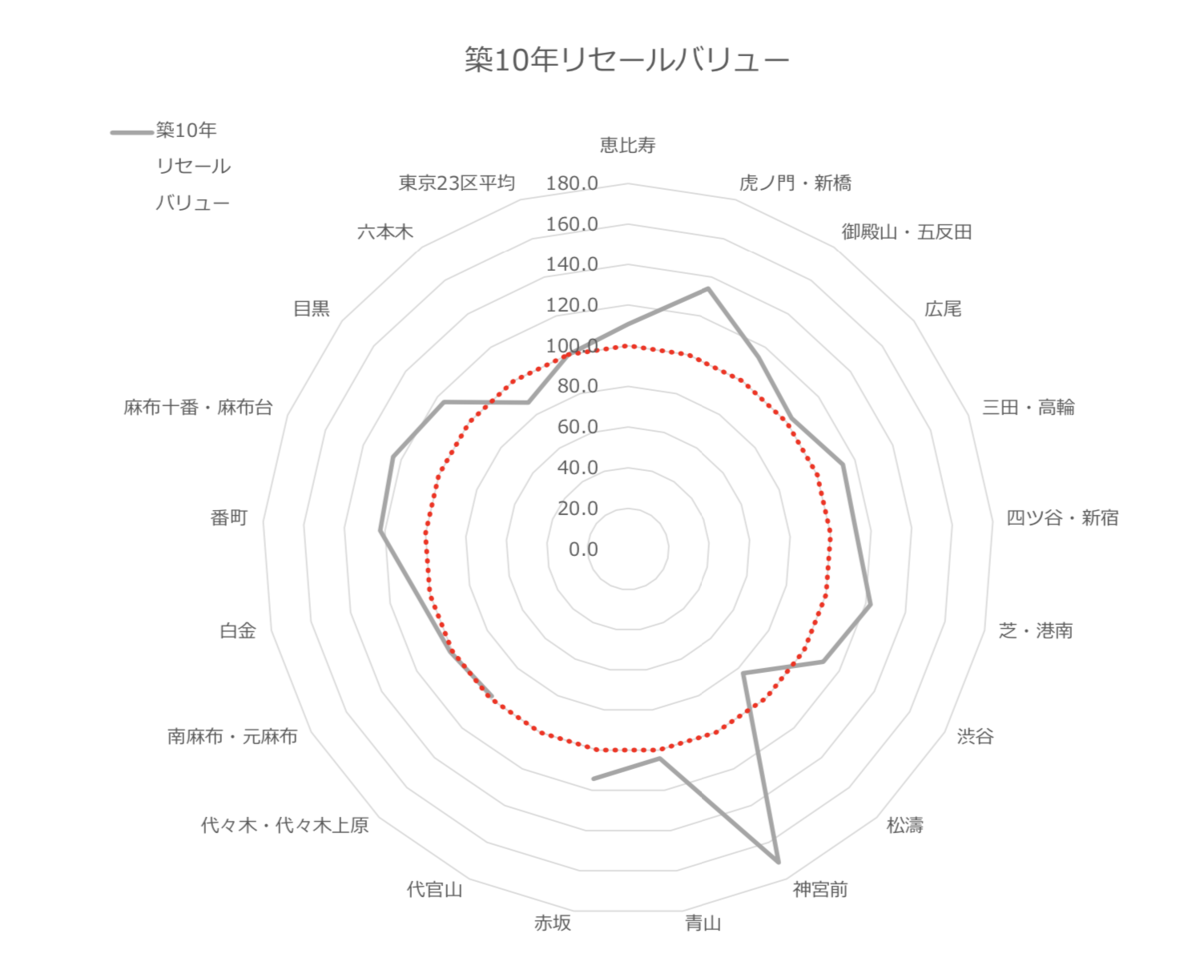

リセールバリュー

No1は「神宮前 171.1」、次に「虎ノ門・新橋 134.1」

レーダーチャートで突き貫けているのが「神宮前 171.1」「虎ノ門・新橋 134.1」。どちらにも共通して言えることは、そもそもマンション分譲が多くない、ということ。

したがって相場をけん引するような目立った物件がない場合、上昇相場につられて上がりやすい傾向がある。またそれが、少ないながら「30階建て程度までのタワーマンション」で、売却時に高層階住戸が珍しく市場に出ると「キャピタルゲインを生みやすい成約価格」になることが考えられ、いずれにしても数字が暴れやすい素地があることに留意したい。

ただし、虎ノ門は、2014年「新虎通り」開通、「虎ノ門ヒルズ」開業、日比谷線新駅決定など、この5年で「都心で最も関心を集めたエリア」のひとつになったことから地合いのステータスが数段高まったと受け取るべきだろう。

リセールバリューセカンド集団は120超

3位以下のグループは120台の3エリア「麻布十番・麻布台」「芝・港南」「番町」。分譲当時のラインナップでは、世間の話題をさらうようなトピック性の高い物件が見当たらない。逆に、そもそも持ち得るポテンシャルに届いていないのでは?という印象の売値でもある。@500以下の番町、@300以下の芝・港南がとくにそうだ。だが、芝浦や港南(山手線の外側)が@300超に安定した時期はアベノミクス以後であることを考えると、20ポイント以上の伸びは順当といえるかもしれない。

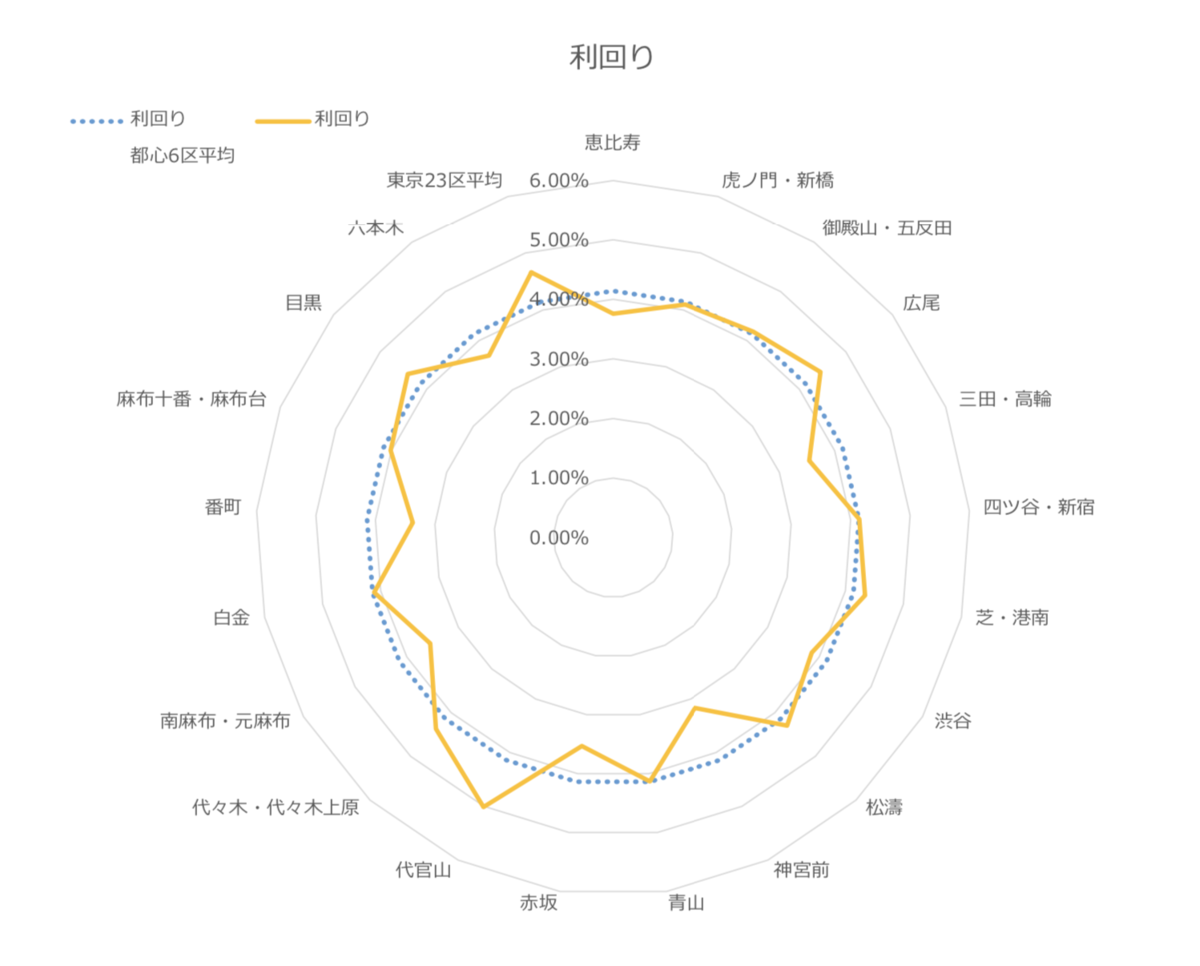

利回り

利回り「代官山 5.01%」はレアケースか

築10年利回りでは、17エリアが「3.5~4.5%」のレンジに収まっている。この辺りが分譲物件の水準と捉えるべきか。残り3エリアは突出した「代官山5.01%」3.5%を下回った「番町3.37%」「神宮前3.17%」。

代官山は同時期平均面積が170.18m2、坪単価@451.7万円と極端に面積が広く、坪単価が低めだった。推察の域を出ないが「大きな面積が賃料には希少性としてプラスに、売買価格では総額を抑制」させる結果にはたらいたのではないだろうか。

神宮前は他の築年数を見ると上下にブレる傾向があるようだ。したがって利回りが低いエリアと断定することはできない。

一方、番町はすべての年数で4%を下回る。同エリアには面積の広いハイグレード賃貸物件も多く、賃料としては競争優位とはならず、逆に売買単価は比較的高水準で推移することから「高い収益率」よりも「安定した換金性」を期待するオーナーに向いていると考えられる。

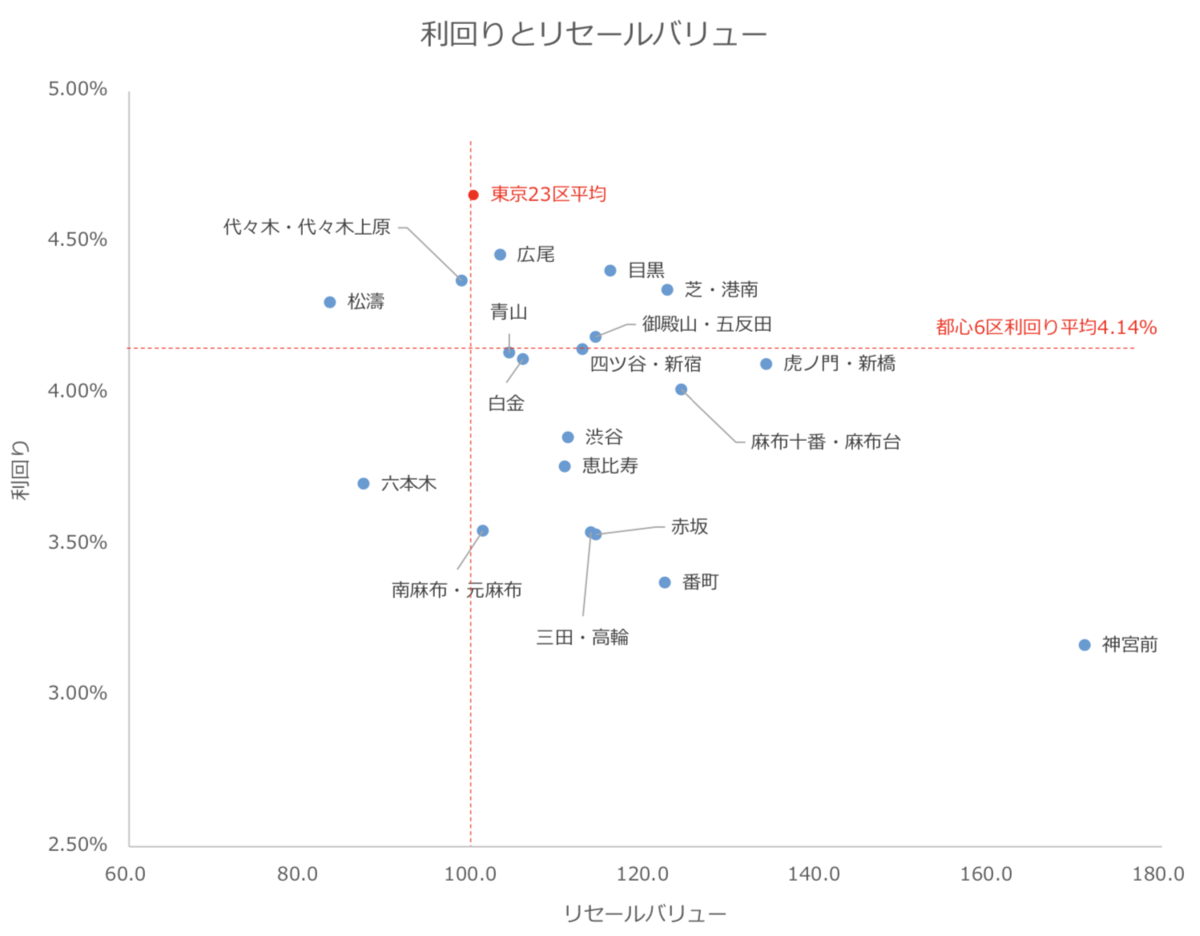

利回りとリセールバリュー

築10年の利回りとリセールバリューをそれぞれ縦軸・横軸に、都心6区平均利回り(4.14%)とリセールバリュー100を赤の点線で引いてみた。収益性、換金性ともに秀でたエリアは「広尾」「目黒」「芝・港南」「御殿山・五反田」となった。

なかでもエリアすべてが山手線内側に入るのは「広尾」のみである。

平均賃料

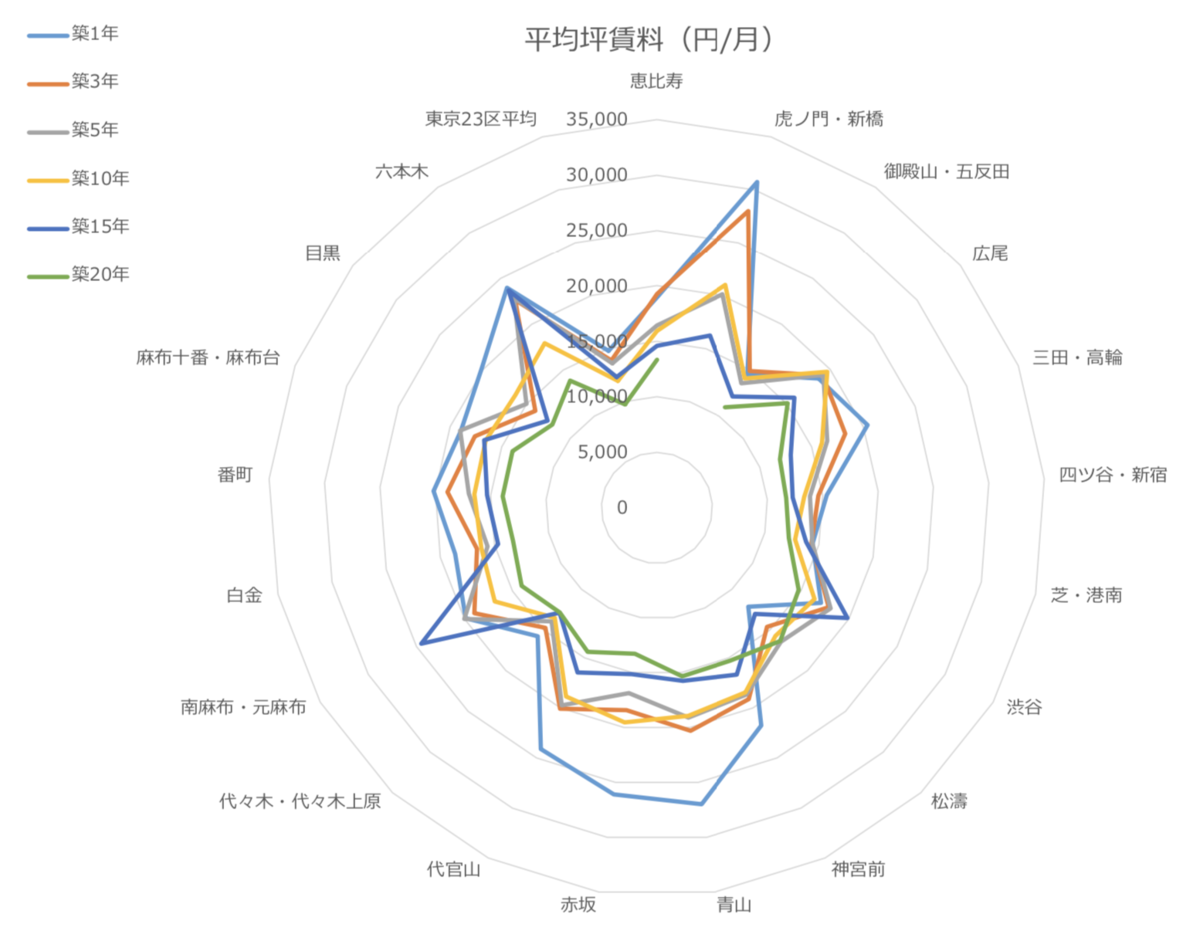

「虎ノ門・新橋」3万円超

レーダーグラフで多くの年数で外側に向かっているのは「虎ノ門・新橋」「広尾」「渋谷」「青山」「赤坂」「代官山」「南麻布・元麻布」「六本木」。「虎ノ門・新橋」は築1年で全年数を通じて唯一の3万円超(30,744円)、築3年は全年数を通じて2番目に高い(28,006円)。

「新虎通り」開通をはじめ、交通インフラ整備の影響、超高層ハイグレード物件の登場などが影響していると思われる。築1年の「青山(26,993円)」「赤坂(26,101円)」も突出しており、超ハイグレードマンションの登場が引き上げた。新築分譲マンションは供給戸数が減少しており、個別物件の影響がより出やすい傾向になっている。

築20年は渋谷区エリアが上位に

賃料のトピックは、築20年で渋谷エリアが上位を占めること。1位「松濤(16,376円)」2位「青山(15,340円)3位「神宮前(15,273円)」4位「広尾(15,105円)」5位「渋谷(14,794円)」6位「代官山(14,395円)」。2位以外はすべて渋谷区内である。他の年数では港区が1位を独占、上位には「六本木」「虎ノ門・新橋」「南麻布・元麻布」といったエリアが占めることを考慮すると、異例の現象ともいえる。

平均面積

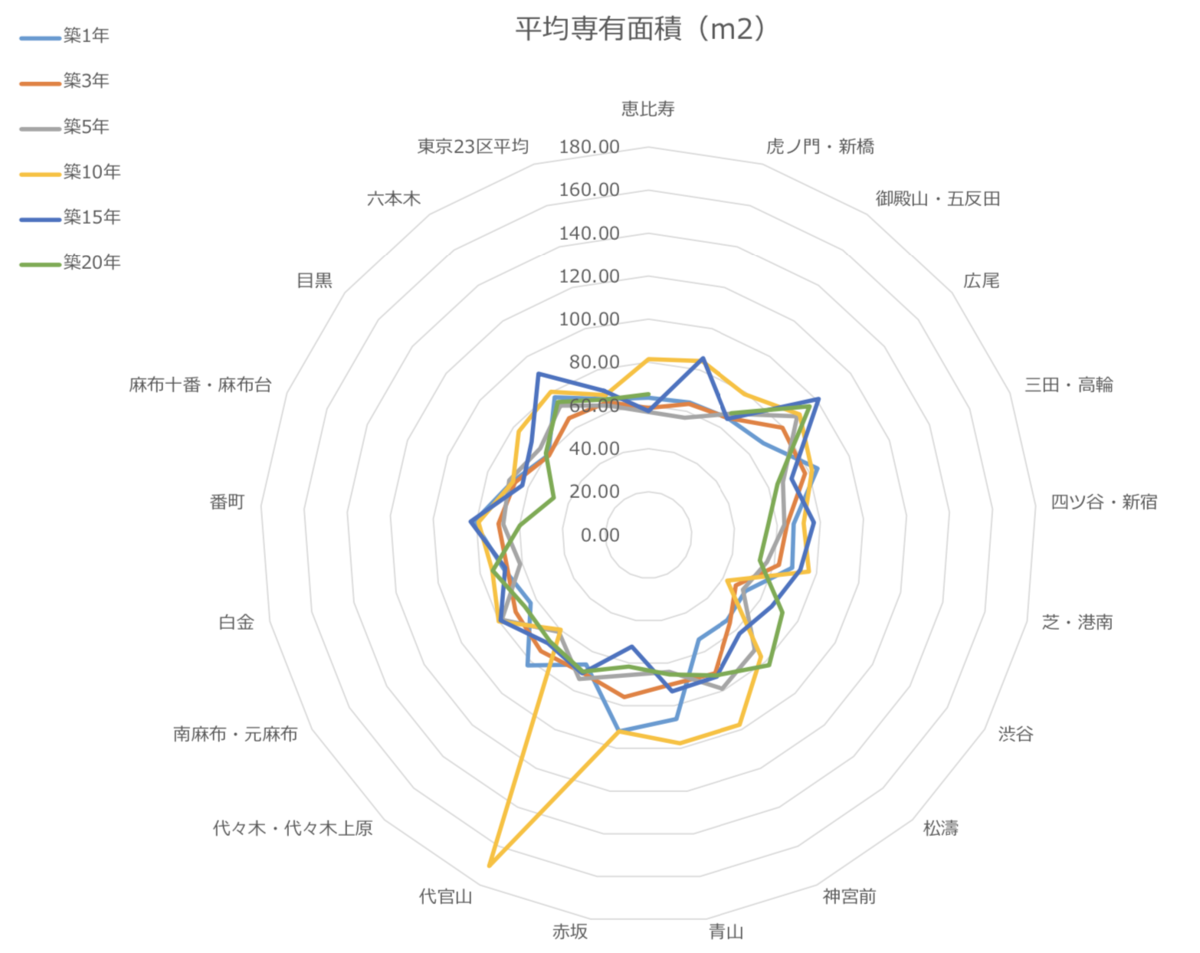

面積が広い「広尾」、狭い「渋谷」

平均面積の特徴は「広尾」の突出した広さ。築1年と10年以外はエリア最大値を記録している。広尾は低層住居専用地域が多く、永住志向やファミリー層に適した周辺環境である。また港区南麻布が隣合わせであることから(大使館関係者など)外国人向け高級賃貸が集積するエリアでもあり、それが反映された結果となった。

一方、「渋谷」は逆に面積の小ささで突出した。築15年、20年を除き最小値。全年数を通じて40m2台を渋谷だけが2度も記録している(築3年46.82m2、築10年42.26m2)。「広尾」「渋谷」ともに築20年で賃料が高水準であることは前述したが、2つのエリアは隣接しながらも「広い希少性が価値(広尾)」「グロス圧縮で高単価を維持(渋谷)」と異なる市場で優位性を発揮しているのがわかる。

執筆/坂根康裕